5月我们曾和大家分享了当前处于面临困境反转的国内三大乳企之一——光明乳业的未来成长空间,从5月至今三个月,光明乳业的股价涨幅已超60%,而从公司估值和乳制品行业未来格局看,公司依然有足够的成长空间。

近期,乳制品企业股价集体井喷,光明乳业、新乳业、天润乳业、燕塘乳业均表现喜人。为何乳企备受资本市场青睐?未来乳企的成长空间有多大?哪家企业有望最快突围?今天我们就来聊聊这些问题。

一、行业空间:乳制品行业规模远未触及天花板

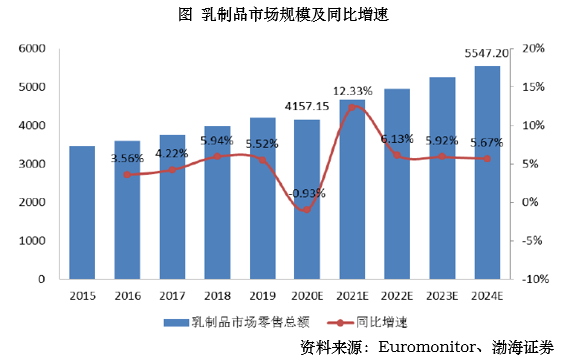

我国乳制品在2005年-2014年间高速发展,年均复合增速达13.9%,2014年后,销量增长趋缓以及上游原奶价格持续走低,使得行业转向低个数增长,2015-2019年复合增速为4.56%,2019年乳制品市场零售总额超4000亿,预计至2024年乳制品市场零售额将超5500亿。

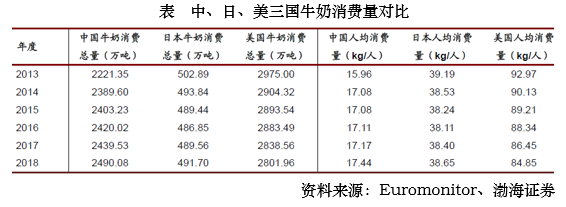

与世界水平相比,我国人均牛奶消费量与发达国家仍相距甚远。我2018年。国人均消费量为17.44千克,同期日本与美国的人均消费量分别为38.65/84.85千克。由此可见,随着消费习惯的改变,未来我国乳制品市场还有2-5倍的空间。

二、行业竞争格局:双寡头地位稳固,区域龙头迅速崛起

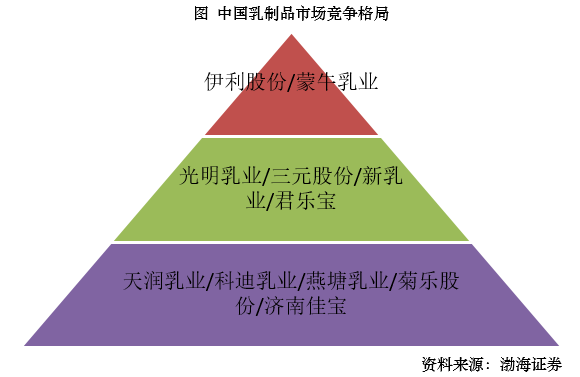

目前行业竞争格局相对稳定,按照企业知名度、经营规模和整体实力大致可以分为:

1)以伊利股份、蒙牛股份及为代表的全国性乳制品企业,销售网络覆盖全国,收入水平和市场占有率处于领先地位;

2)以光明乳业、新乳业、三元股份为代表的区域性乳制品企业,在重点经营的区域市场占据领先地位,与全国性乳企形成有效互补;

3)第三类为地方性乳制品企业,此类企业生产经营规模较小,通常仅在单一省市经营,市场份额小并且竞争力有限。

整体来看,伊利股份、蒙牛乳业通过常温乳制品已形成稳固的双寡头竞争格局,第二梯队公司则多以低温产品为的策略参与市场竞争,具备更大成长潜力。

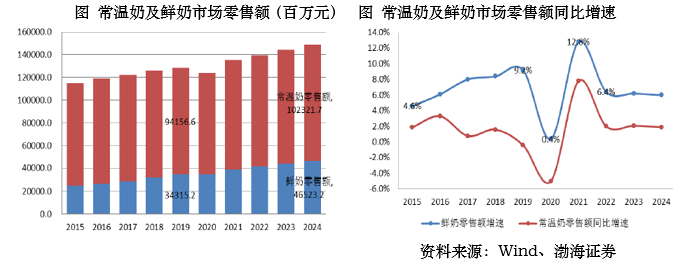

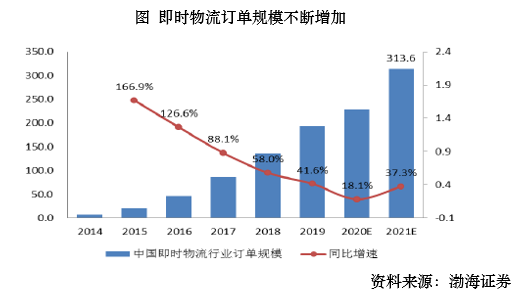

三、巴氏杀菌乳/低温乳制品将成黄金赛道

随着居民消费水平的提高,对于乳制品的选择也开始偏向新鲜度和营养价值更高的低温奶(巴氏杀菌乳)产品,未来年均增速将超过常温奶。

从供给来看,鲜奶发展的障碍也逐渐消除。

1)长期以来,上游奶源分布不均是造成我国鲜奶比例较低的主要原因,目前这种制约因素正在逐渐得到改善。从区位上看,内蒙古、黑龙江、河北以及新疆等北部地区是我国最主要奶源产地,而南方等经济发达地区是我国鲜奶的主要消耗区。近年来,南方地区乳企通过自建牧场、与地方牧场建立长期合作关系等方式,提高奶源自给率。

2)冷链物流的发展、低温仓储业冷库的不断扩容使得低温产品的销售范围扩大,巴氏杀菌乳工艺的完善也使鲜奶品类的保质期有所延长。

3)疫情催化培育线上消费习惯,以每日优鲜为代表的生鲜食品电商平台崛起,提升了鲜奶消费频率。

四、区域性乳企新星

新乳业

1)产品:立足“鲜战略”,专注发展低温奶,产品结构持续升级,推新速度较快

2)优质产业链:公司上游优质牧场资源丰富,奶源自给率不断提升;与已初步完成全国布局的冷链公司合作;直销与经销模式并行,渠道管控力强;

3)品牌:采取母品牌+区域品牌策略,用多元化营销持续提升品牌力。

燕塘乳业

1)华南区域乳企龙头,顺应行业低温化趋势,开发低温奶新品,2020年推出“新广州”低温巴氏奶新品,燕塘乳业目前常温产品和低温产品的占比较为均衡,未来“常温+低温“两条腿走路。

2)公司产能释放扩张,过去产能不足的瓶颈得以突破,形成“上游牧场+加工厂+冷链体系+销售网络”的全产业链。

3)以广东为基础辐射整个珠三角,与2019年登陆澳门市场,未来市场空间大。

乳制品行业相关文章回顾:

05.02 《05.02慧有财:光明乳业:2020,期待曾经的王者归来!》

04.29 《从上海家化到光明乳业,坐等经典品牌的翻身仗!》

参考研报:

1. 20200529-天风证券-燕塘乳业(002732.SZ):产能优化释放红利,结构升级争做区域乳企典范

2. 20200630-渤海证券-渤海证券乳制品行业专题报告:消费升级冷链助力,巴氏杀菌乳有望驶入快车道

本文观点由欧阳健编辑整理 (登记编号:A0740619070001)