上期节目说到,光明乳业曾是超越伊利和蒙牛的国内第一乳制品品牌,但由于战略失误,导致伊利、蒙牛实现弯道超车。曾经的经典品牌已然成为人们心中一个深深的烙印,那么这个尘封已久的烙印能够焕发新生吗?今天我们就一起来侃侃。

一、公司层面:全面改革升级

1、高管换血,大刀阔斧改革:

2018年9月新任董事长濮韶华,2019年常温事业部总经理变更,积极改革内部经营:

1)产品:积极推出高端新品;

2)营销:强化费用控制,2019年净利率提升;

3)渠道:薄弱地区改直营为经销,主动减亏,同时与阿里合作,推动线上渠道。

2、持续推新品,向高端市场进发:

过去光明面临的一个问题就是品牌老化,产品创新力度不够,在市场上能打的都是很多年前的老款产品,对消费者来说已经产生审美疲劳,同时老品的价格和利润率都较低,消费者对价格也熟悉,提价难度大。近5年公司的研发投入连年递增,陆续推出高端新品,如优倍减脂肪50%鲜牛奶、优倍浓醇鲜牛奶、致优娟姗鲜牛奶等。

3、外延并购,加强产业链整合:

公司2018年收购牛奶棚66.27%股权和益民食品一厂100%股权后,发挥产业链整合优势。2019年,牛奶棚全面转型升级。9月旗下首家高端烘焙店——“悠倍”开业,是上海首家采用窑炉直火烘烤的烘焙店。

4、投资并购,谋划新格局:

公司于2019年12月底成功竞拍江苏辉山乳业及牧业相关资产,有利于迅速获取射阳牧业资源,增加公司奶牛存栏数,完善华东、华北奶源基地布局。

5、海外业务稳步发展,落实多元化战略:

海外业务占比逐步提高,2019年海外营收占比约22%,同比增长19.8%。疫情期间,海外工厂停产,有助于公司顺势抢占海外市场。

6、连续10年分红,对股东慷慨解囊:

自光明上市以来,累计分红15次;自2010年以来,光明每年分红,尽管由于业绩增速放缓导致股利支付率有所下降。但每年分红总额仍超过1亿,侧面反映公司现金流充足。

二、行业层面:鲜奶风口已至

鲜奶越来越成为消费升级背景下的宠儿,未来将成为液态奶市场的主要增长动力,自2015-2019年,鲜奶销售额的年均增速不断提高,分别为6.13%、8.22%、9.71%、10.67%和11.56%,欧睿数据预计鲜奶市场2019-2024奶奶销售额的年均增速为6.56%,2024年市场总量将达472亿,市场上有望孕育出两个500亿以上市值的企业,光明是最有潜力向500亿市值进发的。

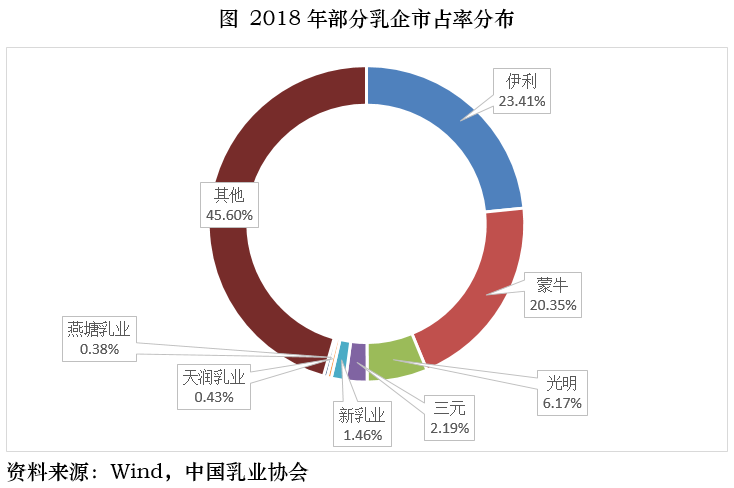

2018年,我国规模以上乳企实现销售额3398.9亿元,双寡头伊利、蒙牛的合计市占率达近44%,排名第三的光明乳业只有6.17%,每提高1%的市场份额就意味着带来300亿的市场空间。

鲜奶是乳企差异化竞争的主战场,内外资在集体抢夺市场,光明乳业的传统优势就在鲜奶,有着完整的产业链、冷链技术和渠道,其在鲜奶市场的份额稳居第一。光明旗下低温鲜奶知名品牌“优倍”在鲜奶领域品牌优势显著。鲜奶的毛利率高于常温奶,能够有效提高公司的盈利能力。

三、同行对比:业绩弹性高,成长空间大

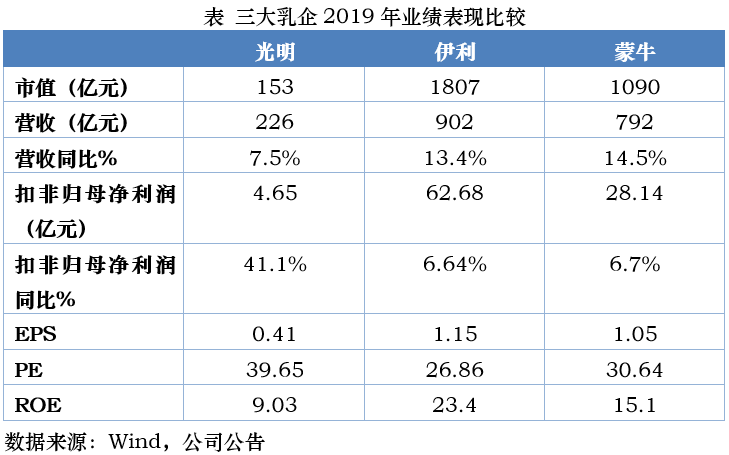

从市值看,光明不及龙头伊利的1/10;但从扣非归母净利润的增速看,近5年伊利的同比增速都维持在6-7%左右,市场份额相对稳定;而光明的业绩弹性则很大,说明未来的成长空间也更大。2016-2019的净利润同比增速分别为35%、25%、-43.5%、41%。预计未来三年光明的净利润年均复合增速在双位数。

尽管疫情对乳企的一季度业绩冲击较大,但长远来看利好龙头企业进一步提高市场份额,也有利于各大品牌在销售淡季好好理顺发展思路。后期我们将持续跟踪光明乳业,期待经典国民品牌涅槃重生。

风险提示:

受疫情影响,一季度国内外乳品消费遇冷。

参考研报:

1. 20200421-浙商证券-光明乳业(600597.SH):业绩增长46%,重塑“领鲜、年轻”品牌力

2. 20200421-民生证券-光明乳业(600597.SH):19年年报点评,业绩表现亮眼,常温业务重拾正增长

本文观点由欧阳健编辑整理 (执业编号: A0740619070001)