8月27日晚间,伊利股份公布2020年半年报,净利润同比增速大超预期,次日股价封涨停板。作为市值2400多亿的乳业龙头,大家最担心的就是它未来的市场空间在哪里?它未来的成长弹性有多大?

一、2020Q2伊利净利润同比+79%,它做对了什么?

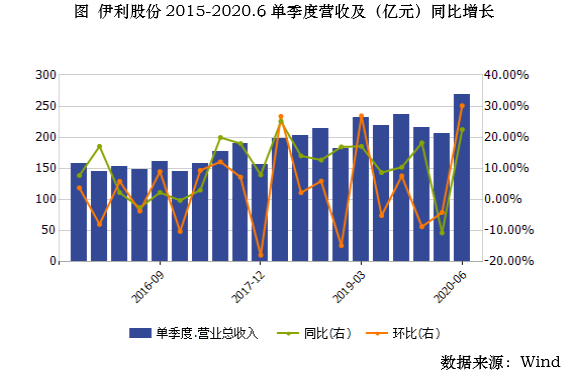

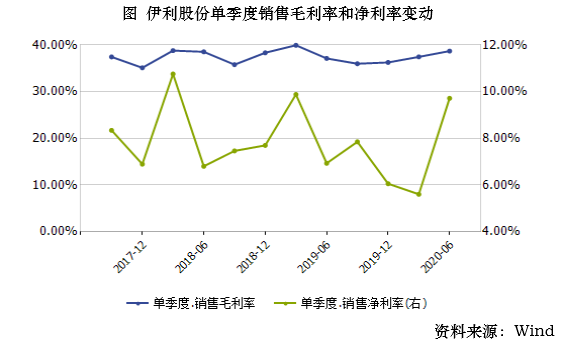

2020年上半年,伊利实现营收475亿,同比+5.45%,扣非后归母净利润37.66亿,同比+7.02%;其中,2020年二季度业绩格外亮眼,实现营收268.75亿,同比+22.49%;扣非后归母净利23.97亿元,增长79.25%。Q2销售毛利率和净利率双双实现增长,分别为38.70%(升1.57pct)、9.72%(升2.78pct)。

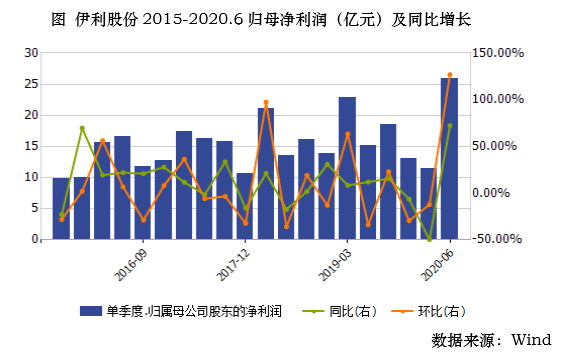

从近五年单季度营收和归母净利润来看,伊利2020年二季度营收和净利润均创5年内新高,且同比增速也取得年高。

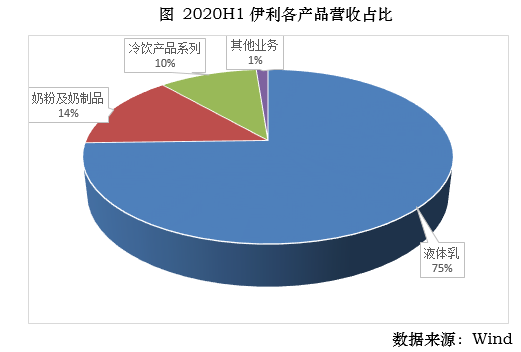

分产品来看各类产品的贡献度:

总体而言,2020H1的液体乳占比降低,奶粉及奶制品、冷饮产品占比提升,

Q2液体乳收入同增16.9%,较Q1(-19%)明显加速,其中白奶引领高增,金典同增25%、普通白奶双位数增长,安慕希亦向上复苏、同增10%左右。

2020H1奶粉收入同增52%,其中westland并表贡献10多亿,婴配粉同增双位数、成人粉持平。

2020Q2冷饮同增9%。

从具体细分产品和品牌来看,2020H1公司低温纯牛奶和奶酪业务发展势头良好,电商业务收入较上年同期增长49%,“金典”“安慕希”“畅轻”“金领冠”“巧乐兹”等重点产品销售收入比上年同期增长3.6%。

从近三年销售毛利率和净利率数据看,2019年下半年开始毛利率稳步提升,主要是行业内价格战趋于温和,促销力度减弱;今年二季度净利率迅速提高,主要是广告费用率下降。

二、下半年业绩展望,伊利还能继续保持高成长吗?

公司全年营收目标是970亿,除去上半年已经实现的475亿,下半年需达成495亿的营收目标,对应同比增长13.8%。

公司Q1主动进行库存清理拖累业绩,但是也使得Q2轻装上阵,新鲜度保持较高状态,下半年将继续保持良好动销;从市占率看,伊利的常温酸奶、有机奶等高端产品市占率大幅提升,疫情再次检验竞争优势,我们对下半年公司业务保持乐观预期。

从行业整体看,2020年下半年乳制品行业继续维持高景气,利润弹性更大,展望2021-2022年,较低基数叠加原奶周期见顶,伊利盈利弹性将持续兑现。长期看好公司竞争壁垒巩固&份额抢占,横向拓展矿泉水、饮料等其他产品,支撑长维度稳健较快发展。

从成本端看,原奶成本重启上涨趋势,龙头优势更加明显。随着下游乳制品需求的不断增长,上游原奶价格也在快速回升。8月3日公司公告认购中地乳业 16.6%股权,公司掌握的原奶资源继续增加。在未来的乳制品行业竞争中,原奶资源会成为越来越重要的战略要素,伊利蒙牛等龙头企业凭借雄厚的资金实力将占领更多奶源,获得更大市场份额,平抑成本波动对毛利率的影响。

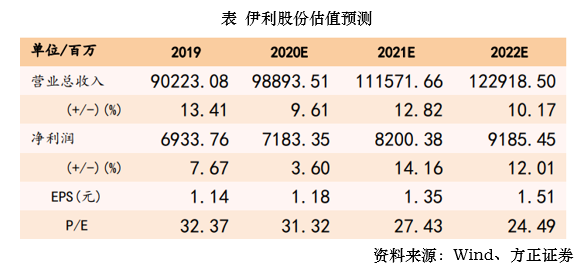

综上,伊利的龙头地位将进一步稳固,向上具有一定预期差修复的空间。终端动销有所好转,库存基本恢复良性,股价向下风险有限,看一年有30%空间。

乳制品行业相关文章回顾:

05.02 《光明乳业:2020,期待曾经的王者归来!》

参考研报:

20200827-方正证券-伊利股份(600887.SH):Q2业绩大超预期,全年完成激励目标概率大

本文观点由欧阳健编辑整理 (登记编号:A0740619070001)